Se você está no momento de comparar se é mais vantajoso comprar apartamento na planta ou pronto para morar, saiba de um ponto importante: com a mesma renda mensal, seu potencial de compra é maior na compra de um lançamento.

Isso acontece pelas diferentes condições de pagamento e a necessidade de desembolso de recursos à vista que muda entre os dois tipos de negócio.

É claro, existem perfis e situações que fazem do imóvel pronto para morar mais vantajoso, como quando o comprador não tem tempo para aguardar o imóvel ser construído.

Mais à frente, vamos mostrar uma simulação de valores que compara a negociação de um imóvel na planta e do pronto para morar.

Como é o fluxo de pagamentos ao comprar apartamento na planta

No mercado imobiliário, o imóvel comercializado ainda na planta – também conhecido como lançamento – apresenta a vantagem do pagamento com mais flexibilidade, no qual o comprador consegue uma melhor adaptação para sua realidade e planejamento financeiro.

O pagamento de um imóvel na planta pode ser dividido em duas etapas, a fase antes e a posterior à entrega das chaves.

No primeiro momento, há o pagamento da entrada e das parcelas do financiamento feito diretamente com a construtora, que usa esses recursos para a construção do empreendimento. O tempo restante para a conclusão das obras é levado em consideração, pois quanto mais tempo, mais diluído o valor do imóvel.

Além das prestações mensais, algumas construtoras e incorporadoras estabelecem parcelas maiores e mais espaçadas (por trimestre, semestre ou ano).

Nesta etapa, quanto mais recursos o comprador tiver para adiantar as parcelas com a construtora, maior chance de conseguir negociar os valores.

Quando a obra fica pronta e as chaves são entregues, o comprador precisa ter em mãos os recursos para quitar o imóvel, que podem ser à vista ou com o crédito imobiliário. Se a renda familiar aumentar no decorrer desse período, potencial de compra e de financiamento imobiliário também cresce.

Usando o simulador para descobrir o potencial de compra na planta e pronto para morar

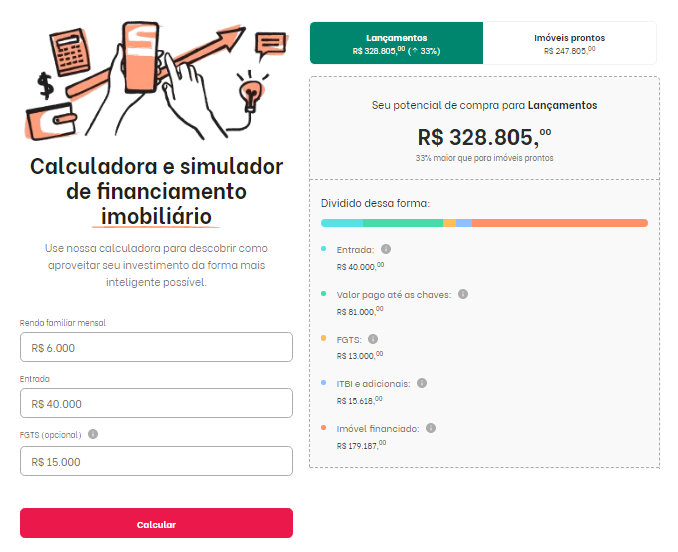

Ao utilizar o simulador de financiamento imobiliário, você insere a renda mensal, o saldo do FGTS e o valor de entrada.

No exemplo abaixo, inserimos R$6.000 de renda mensal, R$40.000 de entrada e R$15.000 de FGTS.

Como resultado, o potencial de compra para um imóvel na planta é 33% superior ao valor pago por um imóvel pronto para morar.

A nossa calculadora e simulador de financiamento imobiliário pode te ajudar a testar os diferentes cenários de compra. Depois de definido o orçamento disponível, você pode dar continuidade na simulação fazendo uma busca e conhecendo as opções cujo valor é compatível.

Com os imóveis selecionados, conte com um de nossos corretores associados para te ajudar em todo o processo.